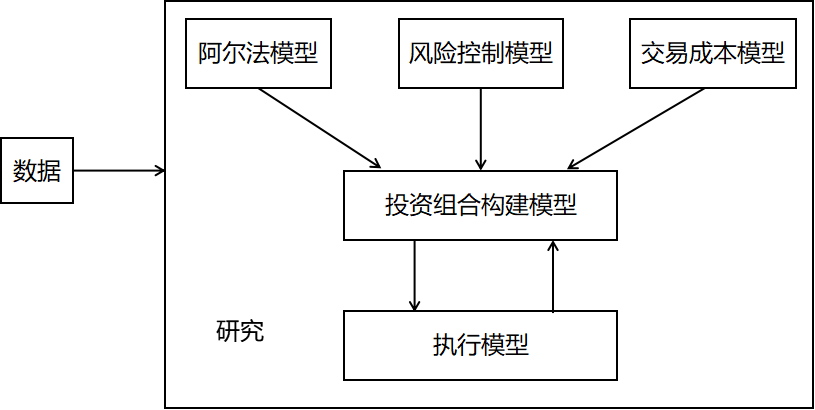

量化交易系统的典型构造

交易系统一般包括三个模型:阿尔法模型、风险控制模型和交易成本模型。这三个模型的结果都是投资组合构建模型的输入,进而通过执行模型完成任务。

图1:量化交易策略的基本结构

对于系统化地追求超市场回报的投资策略,宽客通常将其建立在艰苦研究的基础上。在经过设计和严格的测试以保证交易策略符合经济规律并且能够有效工作之后,宽客都会让模型自动运行而不受不必要的随意干预,交易者应该学习宽客在合理设置和实施其交易策略时所表现出来的全面性和严格性。

阿尔法模型用来预测宽客准备交易的金融产品未来的走势,从而获得投资回报。风险控制模型主要用来限制宽客的风险敞口规模,这些风险因素可能招致损失。交易成本模型则主要用来辅助决定为了构建投资组合而产生交易后所发生的成本。

三个模型的结果输入到投资组合构建模型,这个模型在追逐利润、限制风险和相关成本发生之间做出平衡,然后给出一个最优的目标组合。完成这个过程后,交易系统再将现有的投资组合与新建立的目标投资组合进行对比,进而通过执行模型进行交易,消除两者间的差异。以上的结构并不是一成不变的,它基本反映了量化交易系统的不同组成部分及其功能。

为了使交易系统能够“活”起来,还需要另外两个主要部分:数据和研究。数据就像宽客的血液一样,决定着策略实施的各个方面,数据一旦给定,宽客就可以进行研究了,一般包括各种形式的测试、验证和仿真。

图2:“黑箱”示意

这些交易系统将情绪化的反应从投资过程中清除,取而代之的是按照纪律严格执行经过测试和检验有效的思想。

参考:《打开量化投资的黑箱》

图片:青岛瑞升投资管理