量化交易系统的第一部分——阿尔法模型

瑞升投资 2022-01-26

本文章139阅读

在投资界,“阿尔法”这个词通常用于度量投资者的投资技艺,即投资者获得的与市场波动无关的回报。根据传统定义,阿尔法是指扣除市场基准回报以后的投资回报,或者说是仅仅由投资者决策所增加或减少的那部分价值。例如,如果投资者获得了12%的回报,而其选定的基准获得了10%的回报,那么阿尔法或者价值增值部分就是2%。这部分增加的价值可能是运气成分带来的,也可能是投资水平的结果,因此阿尔法模型是指宽客为了获利而在投资过程中所表现出来的技巧。追求阿尔法回报的策略,本质上就是投资组合的资产配置决策及设置其头寸规模的择时决策。

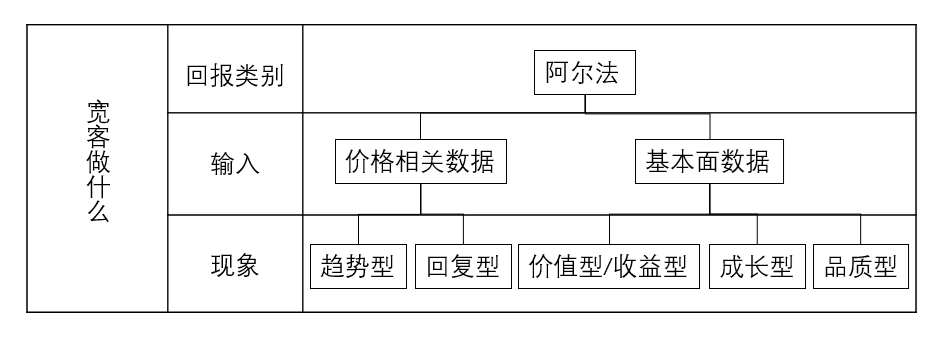

阿尔法模型有两种类别:理论驱动和数据驱动。

多数宽客属于理论驱动型,他们从一些符合经济学理论的对市场行为的解释出发,构建理论模型,然后检验这些理论是否可以成功预测未来。绝大多数理论驱动型宽客都可以相对简单地划分为五大类:趋势型、回复型、价值型/收益型、成长型和品质型。这五种类型又可以根据交易者所采用的数据类型进一步分类,一般有两种数据:价格相关数据和基本面数据。趋势型策略和回复型策略采用的是价格相关数据,价值型/收益型、成长型和品质型这三种策略则是基于基本面数据的。

数据驱动模型由于相对更难理解,且用到的数学工具更为复杂等原因,使用这类模型的交易者并不多。这类模型采用数据挖掘技术,其假设是,数据可以暗示将要发生的事件,并且借助分析技术可以识别出一些市场走势。阿尔法模型使用的输入通常来自于交易所的数据,这些策略一般据此识别能够有力预测和解释未来的模式。

阿尔法模型以概率取胜,是系统化程度较高的一种投资方式,运气成分相对较小。通过不断挖掘有效因子并强化模型对因子的识别能力,是量化模型获取阿尔法的秘诀。

参考:《打开量化投资的黑箱》

图文:青岛瑞升投资管理