在险价值VAR模型

在险价值VAR模型

1、定义介绍

1993年,G30国际经济与金融咨询机构在研究金融衍生品的报告《衍生品的实践和原则》中首次提出度量市场风险的VAR方法,即风险价值法。1994年,J.P.摩根开发出基于VAR的风险度量模型。

从数学上看,VAR是有两个变量的函数——时间T和置信度X%。它衡量的是损益分布的分位数,指在某个置信区间下投资组合在未来某段时间的最大可能损失。通俗地来讲,VAR表达了如下事实:我们有X%地把握,在T时间段,我们的损失不会大于V。

2、计算

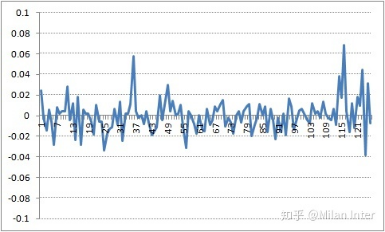

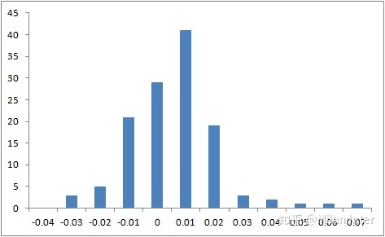

下面我们可以用一个例子来阐述VAR的计算过程。例如,某投资公司拥有100万市值的A股票,该如何计量在未来该公司持有此种投资的最大损失?通过搜集A股票2019年下半年的数据(如图1)发现,该股票的日收益率变动区间大致在-4%与6%之间。通过绘制A股票收益率柱形图(如图2),按从小到大顺序排列,可以看出排列的第5%、大概在6/126的位置,得出该分位数的值为-2.35%,即今天100万市值的A股票明天95%的概率下最大亏损2.35万。该2.35万即为95%置信区间下的一天VaR值。

3、优缺点

VAR不仅适用于大多数市场,统一了风险计量标准,还是一种事前衡量风险大小的方法。此外,VAR还能计算由多个金融工具组成的投资组合风险。

然而,而VaR的不足,主要在于不具备次可加性(sub-additivity)和难以表达尾部风险(tail loss)。次可加性指的是两个资产各自的风险相加必须大于两个资产组合后的风险。例如,资产a风险是20万,资产b风险是30万,那资产a与b的投资组合的风险必须小于50万。但VaR不具备这个性质,因此很难使用VaR进行评价资产组合以及投资组合最优化。此外,VAR也不能有效地衡量尾部风险,尤其是肥尾分布。即VAR只能回答投资者在95%或99%的情况下,最大损失为多少,却不能回答在这5%或1%以外的情况下的最大损失。

参考资料

[1] 新版FRM一级 Valuation and Risk Models(估值与风险模型),2021.

图2、3引用博主Milan Inter(https://zhuanlan.zhihu.com/p/101905774)

图1、4来自必应浏览器搜索